Porto di Livorno statistiche in Teu

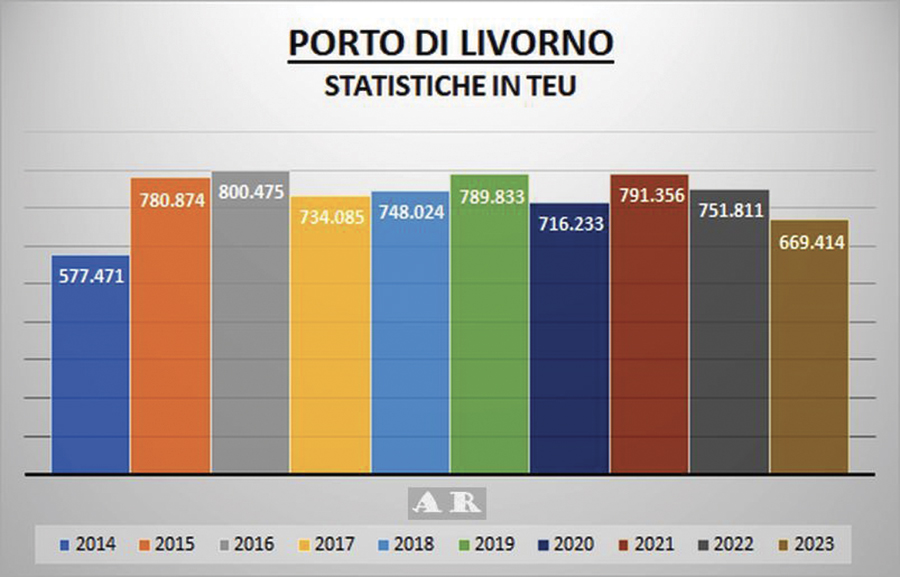

LIVORNO – Precedute alcune settimane fa da quelle dell’Avvisatore Marittimo dei Monega, sono adesso disponibili le tabelle dettagliate dell’AdSP dei traffici del porto di Livorno – e di quelli nei porti del sistema – per il 2023. Com’è facile vedere dall’immagine qui sopra, il traffico core, ovvero dei contenitori, è calato al minimo storico degli ultimi nove anni (il record negativo rimane al 2014). Ma ci sono altre tabelle ed altri grafici che confermano la caduta generale dei traffici: in linea peraltro con quello che è successo in pressoché tutti i porti europei. Con qualche eccezione marginale: per esempio il traffico tra Piombino e l’Elba che ha registrato un +7% di General cargo e un +37% dei passeggeri delle crociere, il tutto sintetizzato da un aumento generale dei tonnellaggi del 7%. A reggere tutti gli aumenti, un favorevole terzo trimestre dell’anno, seguito da un forte calo generale. Per le crociere l’anno record sull’Elba rimane il 2019, controbilanciato dal 2021 con zero arrivi.

LIVORNO – Precedute alcune settimane fa da quelle dell’Avvisatore Marittimo dei Monega, sono adesso disponibili le tabelle dettagliate dell’AdSP dei traffici del porto di Livorno – e di quelli nei porti del sistema – per il 2023. Com’è facile vedere dall’immagine qui sopra, il traffico core, ovvero dei contenitori, è calato al minimo storico degli ultimi nove anni (il record negativo rimane al 2014). Ma ci sono altre tabelle ed altri grafici che confermano la caduta generale dei traffici: in linea peraltro con quello che è successo in pressoché tutti i porti europei. Con qualche eccezione marginale: per esempio il traffico tra Piombino e l’Elba che ha registrato un +7% di General cargo e un +37% dei passeggeri delle crociere, il tutto sintetizzato da un aumento generale dei tonnellaggi del 7%. A reggere tutti gli aumenti, un favorevole terzo trimestre dell’anno, seguito da un forte calo generale. Per le crociere l’anno record sull’Elba rimane il 2019, controbilanciato dal 2021 con zero arrivi.

* * *

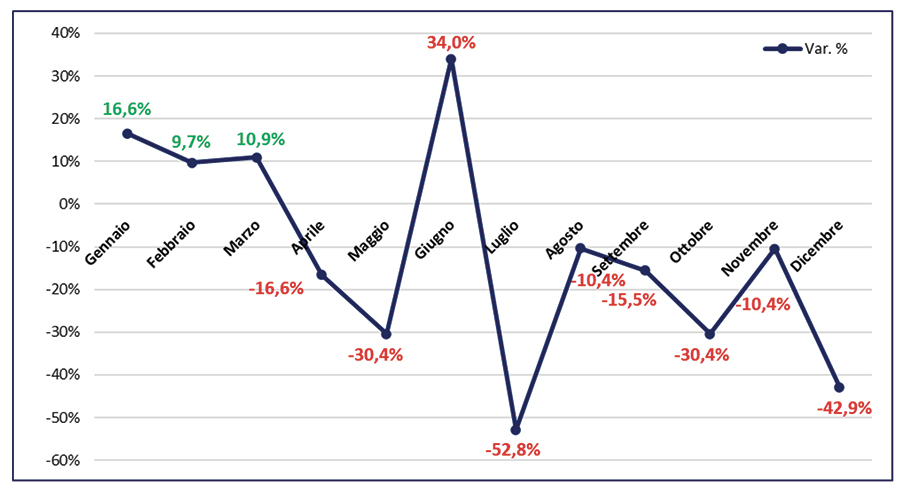

![]() Per quanto riguarda il sistema del Nord Tirreno in generale – cioè Livorno e i porti aggregati – sono i contenitori che hanno subìto la perdita maggiore: meno grave quella dei ro/ro, peraltro già in ripresa. Il General cargo è anch’esso in caduta -15,4%. Significativo che però il numero delle navi arrivate è pressoché stabile (-2,8%): vuol dire che manca il carico, non il totale dei vettori. Nel totale, la tabella riassuntiva del sistema, riferisce che la perdita del General cargo è stata del 15,7%, del carghe in container dell’11.3%. Del dry bulò del 12,4% e del liquido bulò dell’11,6 %.

Per quanto riguarda il sistema del Nord Tirreno in generale – cioè Livorno e i porti aggregati – sono i contenitori che hanno subìto la perdita maggiore: meno grave quella dei ro/ro, peraltro già in ripresa. Il General cargo è anch’esso in caduta -15,4%. Significativo che però il numero delle navi arrivate è pressoché stabile (-2,8%): vuol dire che manca il carico, non il totale dei vettori. Nel totale, la tabella riassuntiva del sistema, riferisce che la perdita del General cargo è stata del 15,7%, del carghe in container dell’11.3%. Del dry bulò del 12,4% e del liquido bulò dell’11,6 %.

* * *

Conclusioni? Che il 2023 sia stato un anno difficile, per l’esplosione del conflitto in Ucraina e nella coda dell’anno per l’altra grave crisi in Israele, è noto ed era evidente che si stava riflettendo sui traffici marittimi mondiali. Anche il 2024, per lo meno in questi due primi mesi, non ha segnato particolari differenze, malgrado la volontà dei grandi armatori di tamponare le perdite con diversificazione delle rotte. A incidere sul periodo nero non sono solo le guerre, ma anche le ricadute dell’inflazione, le incertezze del pre-elezioni in molti Paesi di fondamentale importanza per l’economia, i processi complicati, costosi e in molti casi non ancora azione spinta e dei mercati finanziari “paralleli”. Per quanto riguarda l’Italia, sembra che ci metta del suo per farci male anche la politica economico-ambientalista-utopistica della UE. È probabile che ci tocchi stringere ancora i denti per un po’.

Conclusioni? Che il 2023 sia stato un anno difficile, per l’esplosione del conflitto in Ucraina e nella coda dell’anno per l’altra grave crisi in Israele, è noto ed era evidente che si stava riflettendo sui traffici marittimi mondiali. Anche il 2024, per lo meno in questi due primi mesi, non ha segnato particolari differenze, malgrado la volontà dei grandi armatori di tamponare le perdite con diversificazione delle rotte. A incidere sul periodo nero non sono solo le guerre, ma anche le ricadute dell’inflazione, le incertezze del pre-elezioni in molti Paesi di fondamentale importanza per l’economia, i processi complicati, costosi e in molti casi non ancora azione spinta e dei mercati finanziari “paralleli”. Per quanto riguarda l’Italia, sembra che ci metta del suo per farci male anche la politica economico-ambientalista-utopistica della UE. È probabile che ci tocchi stringere ancora i denti per un po’.