La grande incognita delle super ULCV tanti gli ordini ma il futuro è incerto?

Pesano sull’utilizzo delle mega-fullcontainers da oltre 18 mila teu i costi astronomici anche assicurativi, le strutture portuali da adeguare e anche il mercato in stasi – Il rapporto Italia

ROMA – Le gigantesche navi portacontainers che si sono affacciate sui mari, i loro vantaggi, le problematiche (tante) che stanno generando nei porti ma anche nelle società che le armano. Dal convegno dell’assemblea nazionale di Federagenti nella sede di Confcommercio, la settimana scorsa, sono emerse con chiarezza le tante criticità di un gigantismo che, come hanno illustrato specialisti e studiosi, è nato progettualmente in tempi di boom e sta adesso scontando il confronto con la realtà di porti che ritardano ad adeguarsi, di mercati ancora asfittici (navi non piene), di costi assicurativi enormi e di totale esclusione dai circuiti della mega-ultra-ship di bacini come il nostro Mediterraneo.

ROMA – Le gigantesche navi portacontainers che si sono affacciate sui mari, i loro vantaggi, le problematiche (tante) che stanno generando nei porti ma anche nelle società che le armano. Dal convegno dell’assemblea nazionale di Federagenti nella sede di Confcommercio, la settimana scorsa, sono emerse con chiarezza le tante criticità di un gigantismo che, come hanno illustrato specialisti e studiosi, è nato progettualmente in tempi di boom e sta adesso scontando il confronto con la realtà di porti che ritardano ad adeguarsi, di mercati ancora asfittici (navi non piene), di costi assicurativi enormi e di totale esclusione dai circuiti della mega-ultra-ship di bacini come il nostro Mediterraneo.

[hidepost]Un lavoro notevole ed esaustivo, quello emerso dal convegno: e le sintesi apparse ad oggi sulla stampa ne hanno colto solo alcuni aspetti.

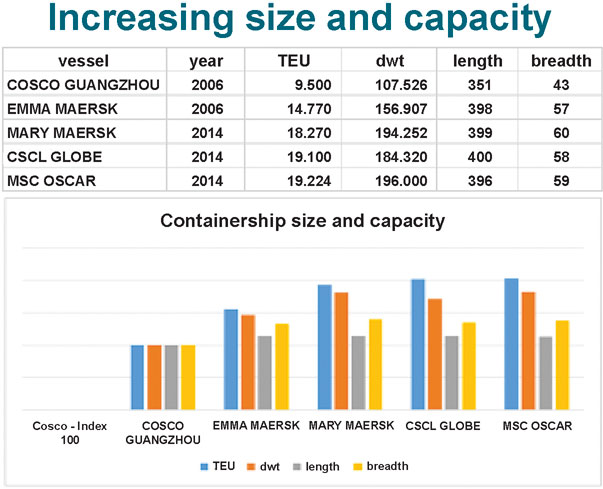

Potremmo partire dal significativo giudizio del professor Sergio Bologna sui porti italiani, rimbalzato nei vari resoconti. “Nell’ipotesi che rimanga costante la struttura dei costi operativi e dei costi portuali – ha detto Bologna – nei nostri scali forse il limite massimo saranno le navi da 15 mila teu. Per impiegare navi più grandi occorre un forte aumento dei volumi concentrati su pochi porti: non è dunque un problema di infrastrutture ma di dimensione del mercato”. Il che dovrebbe far riflettere anche sul proliferare di progetti di mega-porti containers con fondali da 18 e 20 metri per navi da 20 mila teu che – secondo il professor Bologna – non arriveranno mai in Italia. In platea, qualche osservazione meno pessimistica: le realtà cambiano a volte più velocemente degli studi. Da rilevare che le previsioni parlano di entrata in servizio delle prossime ULCV da 22 mila teu nel 2018 o nel 2019 (oggi ce ne sono 25 in costruzione per varie compagnie, da Maersk a MSC, da MOL a CMA-CGM). Piccola nota: Maersk intanto ha già messo in naftalina una delle ultime ricevute.

* * *

Tanti gli interventi importanti nella mezza giornata di lavori. A partire dall’introduzione del presidente di Federagenti Michele Pappalardo, il quale ha sottolineato come la ricerca spasmodica di economie di scala da parte dei grandi gruppi armatoriali può aver preso la mano in qualche caso in un mercato dei noli “che da tempo ha la prua in basso” e che difficilmente arriva a saturare i giganti. Pappalardo ha anche ricordato che comunque la rivoluzione in atto deve far considerare all’Italia che la logistica non è un’attività accessoria ma il cuore del tessuto economico e produttivo del paese. Un siluro – se possibile – allo “stop and go” che sta caratterizzando la sofferta riforma della logistica e della portualità italiana.

Uno dei punti sottolineati nel convegno riguarda i costi assicurativi e gli eventuali costi di sinistri che potrebbero coinvolgere questi giganti di ultima generazione. Se n’è parlato poco nei resoconti, ma val la pena di accennarvi, riportando alcuni dati forniti da Alessandro Morelli (SIAT Assicurazioni). I valori di rischio di una singola ULCV possono risultare superiori a 1 miliardo di dollari, costituito da 200 milioni di valore-nave e tra 800 e 1000 milioni il valore carico. In quanto agli interventi di salvataggio e “pulizia” in caso di naufragio di uno di questi giganti, uno studio relativo a una nave da 19 mila teu ipotizza DUE ANNI (!) per rimuovere tutti i contenitori dal relitto, con spese stratosferiche senza considerare l’inquinamento, specie se il naufragio avvenisse lontano da porti attrezzati per le emergenze.

* * *

I riflessi sulla portualità italiana sono stati oggetto, nel dibattito, di un articolato intervento dell’ammiraglio ispettore (Cp) Vincenzo Melone, neo comandante del,corpo delle Capitanerie. Melone si è riferito al progetto governativo dei sistemi portuali per “valorizzare la specializzazione degli scali superando l’irragionevole competizione localistica tra porti limitrofi”; ed ha enfatizzato l’iniziativa dell’Autorità Marittima (Capitanerie) per completare il PMIS, la “National maritime single window” perché la nave possa interfacciarsi con tutte le amministrazioni interessate al “ciclo”. Melone ha anche ricordato il pre-clearing che può essere un vero salto di qualità anche e specialmente con le ULCV.

23

Se dovessimo trarre delle conclusioni dal convegno, specie focalizzandoci sugli studi riferiti dal professor Bologna, dovremmo accettare il giudizio negativo sul gigantismo navale che ne emerge. “Si è detto che le compagnie marittime sono state criticate – ha riferito Bologna – perché hanno trascurato i servizi door-to-door concentrandosi sui port-to-port con un modello di business obsoleto” E ancora: “Le compagnie marittime oggi agiscono ancora secondo modelli tradizionali (alleanze, fusioni) che vanno in direzione opposta con la prospettiva di esercitare pressioni al ribasso sui servizi portuali, sui terminalisti e sul comparto ferroviario oltre che sulla forza lavoro”.

Oggi però – ha concluso Bologna – cominciano a manifestarsi resistenze verso il gigantismo navale dalla supply chain (caricatori, operatori logistici) ma anche dall’ambientalismo e dalle assicurazioni. Dunque “dobbiamo concludere che le possibilità che le compagnie marittime siano indotte a un ripensamento del loro modello di business non sono poche”.

Qualcuno ricorda, viene da sottolineare da parte nostra, la breve meteora delle gigantesche petroliere, finite ben presto in rottamazione. Forse la storia anche sul mare è fatta a cicli, come sosteneva il filosofo Giovanbattista Vico.

Antonio Fulvi

[/hidepost]